Economie, finances et monnaie - Emploi et politique sociale

Prévisions économiques de la Commission d'automne pour 2009-2011: l'économie européenne est sur la voie d'une relance graduelle

03-11-2009

Selon les prévisions d'automne de la Commission européenne, l'économie européenne sortira de la récession au deuxième semestre de cette année, même si pour l'ensemble de l'année 2009 le PIB devrait reculer de quelque 4 %. Une relance progressive semble s'amorcer, et le PIB devrait progresser de 0,75 % en 2010 et d'environ 1,5 % en 2011 selon les prévisions. Le redémarrage de l'activité fait suite à l'amélioration de la conjoncture internationale et des conditions financières ainsi qu'aux mesures significatives mises en place dans le cadre de la politique monétaire et budgétaire. Par la suite, un certain nombre de facteurs pourraient freiner la demande privée et donc limiter la vigueur de la relance. La situation restera difficile sur le marché de l'emploi avec un taux de chômage qui devrait atteindre 10,25 % dans l'UE. Le déficit public devrait lui aussi se creuser, pour atteindre 7,5 % du PIB en 2010 avant de retomber légèrement en 2011 lorsque l'économie se redressera et que les mesures temporaires seront progressivement abandonnées.

Selon les prévisions d'automne de la Commission européenne, l'économie européenne sortira de la récession au deuxième semestre de cette année, même si pour l'ensemble de l'année 2009 le PIB devrait reculer de quelque 4 %. Une relance progressive semble s'amorcer, et le PIB devrait progresser de 0,75 % en 2010 et d'environ 1,5 % en 2011 selon les prévisions. Le redémarrage de l'activité fait suite à l'amélioration de la conjoncture internationale et des conditions financières ainsi qu'aux mesures significatives mises en place dans le cadre de la politique monétaire et budgétaire. Par la suite, un certain nombre de facteurs pourraient freiner la demande privée et donc limiter la vigueur de la relance. La situation restera difficile sur le marché de l'emploi avec un taux de chômage qui devrait atteindre 10,25 % dans l'UE. Le déficit public devrait lui aussi se creuser, pour atteindre 7,5 % du PIB en 2010 avant de retomber légèrement en 2011 lorsque l'économie se redressera et que les mesures temporaires seront progressivement abandonnées.

Après voir traversé la récession la plus profonde, la plus longue et la plus étendue de son histoire, l'économie de l'UE est aujourd'hui arrivée à un tournant. La situation économique et les conditions financières se sont nettement améliorées ces derniers mois, principalement grâce aux actions sans précédent menées dans le cadre de la politique budgétaire et monétaire. Aujourd'hui, plusieurs indicateurs financiers sont revenus à leur niveau d'avant la crise, et la confiance remonte. Les perspectives se sont également améliorées pour la croissance et les échanges au niveau mondial, en particulier dans les économies des pays émergents. Dans ce contexte, et compte tenu de l'ajustement favorable des stocks, la croissance du PIB de l'UE et de la zone euro devrait redevenir positive durant le deuxième semestre de cette année.

Perspective d'une relance progressive

L'amélioration des perspectives à court terme dans l'UE et ailleurs est en partie le résultat de facteurs temporaires. Comme l'impact de ces facteurs s'estompera en 2010, l'activité mondiale devrait connaître une phase difficile. La croissance des exportations de l'UE ne devrait donc s'améliorer que progressivement au cours de la période de prévision. La demande intérieure est également confrontée à un certain nombre de contraintes. Compte tenu d'une faible utilisation des capacités, de la faiblesse relative de l'évolution prévue de la demande, d'une progression limitée de la rentabilité et d'une croissance encore modérée du crédit, l'investissement ne devrait pas redémarrer avant 2011. Bien que la consommation privée ait été un facteur de stabilité durant la récession, les dépenses futures des ménages seront sans doute freinées par la nécessité d'assainir leurs budgets et par les perspectives peu rassurantes du marché de l'emploi. Les retombées attendues de la crise financière sur la production potentielle devraient elles aussi freiner la relance. Par conséquent, après une première phase de rebond, la croissance du PIB dans l'UE et dans la zone euro devrait fléchir quelque peu avant de regagner du terrain durant le deuxième semestre de 2010 et par la suite, selon les prévisions.

Le marché de l'emploi et les finances publiques sont sous pression

Si le marché de l'emploi de l'UE a résisté mieux que prévu à la récession (principalement grâce à des mesures politiques de court terme, aux réformes passées et à la rétention de main d'œuvre dans certains États membres), on prévoit une augmentation des pertes d'emploi durant les prochains trimestres. Une contraction de l'emploi d'environ 2,25 % est prévue pour cette année, et une nouvelle diminution d'environ 1,25 % en 2010. On peut prévoir une stabilisation progressive de l'emploi vers la fin de 2010 et au cours de l'année 2011 lorsque la relance sera confirmée.

Les finances publiques ont été durement touchées. Le déficit public devrait tripler cette année dans l'UE (pour atteindre près de 7 % du PIB, contre 2,25 % en 2008) et progresser encore en 2010 pour s'établir à quelque 7,5 %. Cette détérioration fait suite notamment au fonctionnement des stabilisateurs automatique et aux mesures discrétionnaires adoptées pour soutenir l'économie, mais reflète également une chute des recettes plus marquée que prévu à la suite du ralentissement de l'activité. Le déficit devrait se contracter légèrement pour repasser sous le seuil de 7 % du PIB en 2011, lorsque l'activité se redressera et que les mesures temporaires seront abandonnées. Toutefois, le taux d'endettement devrait continuer de croître.

L'inflation reste modérée

L'inflation de l'UE et de la zone euro devrait enregistrer un léger rebond par rapport à son niveau actuel très faible, mais rester limitée durant la période de prévision. En moyenne, l'inflation basée sur l'IPCH devrait dépasser légèrement 1 % en 2010 et s'établir à environ 1,5 % en 2011 dans les deux zones. La progression des prix des produits de base devrait exercer des pressions à la hausse sur l'inflation, mais la morosité et la faible croissance des salaires devraient les freiner.

L'incertitude demeure élevée

L'économie de l'UE sort de la récession, mais les perspectives demeurent très incertaines, et il subsiste des risques non négligeables mais qui dans l'ensemble, se neutralisent mutuellement. La relance pourrait surprendre par sa vigueur si les mesures politiques sont plus efficaces que prévu pour assainir le secteur financier et relancer la confiance, ou si la demande mondiale augmente plus que prévu. En revanche, l'incidence des faiblesses du marché de l'emploi et des contraintes à l'investissement pourrait être plus importante que prévu. De plus, si le secteur bancaire n'est pas totalement assaini, il ne sera peut-être pas en mesure d'apporter un soutien suffisant à la relance. Les risques pesant sur l'inflation semblent eux aussi se neutraliser mutuellement.

Au Luxembourg, une légère reprise s’annonce

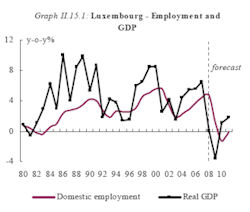

Alors que la récession est assez importante au Luxembourg, la Commission pense que les derniers chiffres sont encourageants. Après quatre années de forte croissance, le PIB a stagné en 2008 avant de chuter fortement au quatrième trimestre (-2,9 %) et au premier trimestre 2009 (-1,7 %). La première victime de la récession était la production industrielle, concentrée sur les produits sidérurgiques, la sous-traitance pour l’automobile, et le verre, et quasi totalement dépendante des développements du commerce mondial. La production industrielle a ainsi chuté de – 18 % au dernier trimestre de 2008 et de – 10 % au premier trimestre de 2009. Les secteurs de la construction et des services ont également souffert de la crise. Le secteur financier, par contre, a été moins affecté par la crise que prévu.

Le taux de chômage, en hausse depuis le début de l’année 2008, a fortement augmenté en automne, passant de 4,2 % de la population active en janvier 2008 à 5,9 % en août de la même année. La récession a également entraîné une augmentation des mesures de chômage partiel, soutenues par le gouvernement luxembourgeois pour limiter la hausse du chômage. La consommation privée a en outre été affaiblie par les développements négatifs sur le marché de l’emploi et la détérioration générale de l’économie. Les investissements privés se sont selon la Commission « effondrés » à la fin de 2008 et ils vont probablement continuer à se contracter cette année. Avec un marché qui va perdre une part de 15 % selon les prévisions, les exportations vont probablement enregistrer une chute historique en 2009, tant pour les exportations de biens que pour celles des services. Dans l’ensemble, la Commission prévoit une baisse de 3,5 % du PIB pour 2009, mais une hausse de 1,1 % pour 2010.

Les perspectives pour le marché de l’emploi

Selon la Commission, la relance de l’économie luxembourgeoise pourrait commencer pendant la deuxième moitié de l’année 2009, suivant le développement de l’économie de l’UE. Cependant, la croissance va rester, avec 1,1 %, assez basse en 2010, et même si les activités s’accélèrent progressivement en 2011, la croissance restera avec 1,8 % en-dessous des taux forts enregistrés il y a quelques années. Le taux d’emploi devrait baisser tout au long de 2009 et pourrait commencer à se redresser en 2010. La Commission pense que, malgré le fait que de nombreux travailleurs frontaliers qui vont perdre leur emploi et ne seront pas enregistrés au Luxembourg mais dans leur pays de résidence, le chômage au Luxembourg va augmenter substantiellement pour atteindre un niveau inédit de 7,3% en 2010 et de 7,7 % en 2011, même s’il reste plus bas que dans la plupart des Etats membres de l’UE.

Déficit public de plus de 2 % en 2009 et de plus de 4 % en 2010 et 2011

Alors que le budget public avait encore connu un excédent de 2,5 % en 2008, le Luxembourg devrait faire face à un déficit budgétaire de plus de 2 % en 2009 et de plus de 4 % en 2010 et 2011. Ceci serait notamment dû aux effets de la récession sur les recettes fiscales et les prestations sociales. La dette publique du Grand-Duché a doublé en 2008, notamment à cause du soutien financier accordé par le gouvernement au secteur financier. Elle devrait atteindre 18 % en 2011, mais elle demeure toutefois une des plus basses de l’Union européenne.