Economie, finances et monnaie

Dans ses prévisions d’automne pour 2010-2012, la Commission note que la reprise économique de l'UE s'installe, mais que les progrès sont inégaux

Au Luxembourg la reprise est "assez robuste", mais les perspectives sont jugées "exceptionnellement incertaines" en raison de l’importance du secteur financier dans l’économie du pays

30-11-2010

Selon les prévisions d'automne publiées par la Commission le 29 novembre 2010, la reprise économique actuellement en cours dans l'UE va se poursuivre. Une croissance d'environ 1,75 % du PIB est attendue pour 2010-2011, tandis qu'elle devrait être d'environ 2 % en 2012. Cette année, les performances de l'économie ont été meilleures que ce qui était attendu et les prévisions de croissance réalisées au printemps pour l'année 2010 ont été nettement revues à la hausse.

Cependant, dans le contexte d'un ralentissement de l'économie mondiale et d'un début d'assainissement budgétaire, l'activité devrait encore se réduire à la fin de l'année et en 2011. Mais elle devrait reprendre en 2012 grâce à un renforcement de la demande privée.

Avec la reprise économique en cours dans l'UE, la situation sur le marché du travail devrait, durant la période de prévision, connaître une embellie progressive et il en va de même pour la situation budgétaire. Le taux de chômage devrait tomber à environ 9 % en 2012, tandis que le déficit public devrait reculer à environ 4,25 % du PIB. L'économie des États membres devrait cependant continuer de connaître une évolution inégale.

Une évolution globalement encourageante pour l'instant

Conformément aux modèles précédents de reprise à la suite d'une crise financière, le renversement actuel de la conjoncture paraît relativement mitigé dans son ensemble. Cela étant dit, la situation économique de l'UE s'est considérablement améliorée ces derniers temps, avec une croissance inespérée du PIB pour 2010, surtout au deuxième trimestre. En outre, la reprise paraît s'étendre. Alors que les exportations connaissent une croissance stable depuis un certain temps (première phase du scénario de reprise traditionnel), l'économie de l'UE entre maintenant dans la phase suivante où la reprise des exportations commence à stimuler la demande d'investissement (en équipement).

Une reprise progressive et inégale

Avec le ralentissement attendu de l'économie mondiale qui devrait freiner la croissance des exportations et les mesures de soutien temporaires qui arrivent à leur terme, ces perspectives optimistes à court terme pour l'économie  européenne sont à relativiser.

européenne sont à relativiser.

La part des exportations nettes dans la croissance du PIB devrait diminuer au cours de la période de prévision, tandis que celle de la demande intérieure devrait augmenter grâce à une intensification progressive des investissements et à une augmentation de la consommation privée.

En ce qui concerne les investissements, l'amélioration du taux d'utilisation des capacités et de la rentabilité des entreprises fait partie des facteurs qui devraient soutenir la croissance, tandis que l'ajustement des bilans et l'assainissement budgétaire devraient constituer des freins.

En ce qui concerne la consommation privée, une lente amélioration des perspectives dans le domaine de l'emploi, une croissance modérée des revenus et une inflation modérée sous-tendent la reprise attendue, même si là aussi, l'assainissement et le désendettement du côté des ménages devraient constituer un frein.

Si la reprise devient globalement de plus en plus viable, les États membres continuent de connaître une évolution inégale avec une croissance qui devrait se poursuivre à un rythme relativement soutenu dans certains d'entre eux, tandis que d'autres devraient rester à la traîne. Cette situation reflète l'ampleur variable des difficultés d'ajustement des économies et le rééquilibrage continu au sein de l'UE et de la zone euro.

Le marché du travail et les finances publiques commencent à voir leur état s'améliorer

En règle générale, les évolutions sur le marché du travail sont décalées d'au moins un semestre par rapport à celles du PIB. Conformément à ce scénario, ces derniers mois ont vu un début de stabilisation sur le marché du travail de l'UE et une légère amélioration est attendue au cours de la période de prévision. Les années 2011 et 2012 devraient respectivement connaître une croissance de l'emploi de près de 0,5 % et d'environ 0,75 %, tandis que le taux de chômage devrait progressivement reculer, passant de 9,5 % cette année à environ 9 % en 2012.

Les conditions générales devraient cependant rester fragiles, eu égard notamment à la fin des mesures prises par les pouvoirs publics pour contrer la récession et aux ajustements structurels en cours, en particulier dans le secteur public.

Quelques améliorations sont également notables du côté des finances publiques puisque cette année, environ la moitié des États membres devraient afficher un déficit public inférieur à celui de l'année 2009. Alors que les mesures de relance arrivent à leur terme et que la phase d'assainissement s'installe de plus en plus fermement, 24 États membres devraient réduire leur déficit l'an prochain.

Pour l'UE dans son ensemble, le déficit devrait se situer légèrement au-dessus de 5 % du PIB en 2011, et devrait se réduire d'environ un point en 2012 grâce à une intensification de la reprise. Le taux d'endettement devrait cependant continuer de croître au cours de la période de prévision.

L'inflation reste modérée

Au cours de la période à venir, l'inflation des prix à la consommation dans l'UE et dans la zone euro devrait être relativement faible. Pour cette année et l'année prochaine, la hausse des IPCH devrait être de 2 % en moyenne dans l'UE, puis se réduire à 1,75 % en 2012 (pour la zone euro, la hausse de l'IPCH devrait être de 1,75 % en 2011-2012). La morosité persistante de l'économie ainsi que la croissance peu marquée des salaires et des coûts unitaires de la main-d'œuvre devraient contenir l'inflation, malgré une légère augmentation des prix des produits de base ainsi qu'une hausse de la taxation indirecte et des prix administrés dans certains États membres.

Malgré une incertitude élevée, les risques s'annulent dans l'ensemble

Avec une incertitude toujours élevée, les risques pesant sur les perspectives de croissance de l'UE ne sont pas négligeables. Cependant, ils semblent se compenser dans l'ensemble.

D'un point de vue positif, le rééquilibrage de la croissance du PIB vers la demande intérieure et les retombées de la reprise de l'activité en Allemagne dans les autres États membres pourraient se concrétiser dans une plus grande mesure qu'on ne le prévoit actuellement.

Les mesures prises par les pouvoirs publics pour contenir les déficits élevés et la dette pourraient également s'avérer plus efficaces que prévu pour dissiper les inquiétudes des marchés et renforcer la confiance des entreprises et des consommateurs.

D'un point de vue plus sombre, la situation des marchés financiers reste préoccupante puisque de nouvelles turbulences y sont possibles, comme l'a rappelé récemment la réapparition de tensions sur les marchés d'obligations d'État.

En outre, il n'est pas à exclure que la demande extérieure soit plus faible que prévu, tandis que les mesures d'assainissement budgétaire pèseraient plus lourdement sur la demande intérieure des pays concernés que cela n'avait été estimé. Les risques pesant sur l’inflation semblent eux aussi se neutraliser mutuellement.

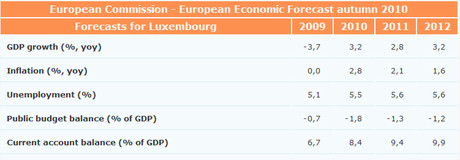

Malgré une reprise "assez robuste", les perspectives à long terme du Luxembourg sont jugées "exceptionnellement incertaines" en raison de l’importance du secteur financier dans l’économie du pays

Dans ses perspectives concernant le Luxembourg, la Commission note que la récession a frappé durement le Luxembourg, mais elle observe aussi que la reprise y est "assez robuste". Entre le deuxième trimestre de 2008 et le deuxième trimestre de 2009, le PIB réel est tombé de 8 %. Depuis, le PIB a repris d’environ 2/3 de sa perte, atteignant une hausse de 5,4 % au deuxième trimestre 2010.

Comme dans de nombreux autres Etats membres, la chute du PIB en 2009 a été principalement due à un effondrement des investissements (- 19 %) et des exportations (- 8 %, dont – 20 % pour l’exportation de biens). De même, la reprise de 2010 est-elle essentiellement générée par les investissements et les exportations qui devraient connaître, selon les prévisions de la Commission, une hausse respectivement de 8,5 % et de 10 %, tandis que les importations devraient augmenter de 12 %.

La consommation privée, qui avait ralenti de 4,8 % en 2008 à 0,3 % en 2009, montre des signes de reprise et devrait dépasser 2 % en 2010 selon la Commission.

Au total, le PIB réel devrait augmenter de 3,25 % cette année après avoir connu une chute de 3,7 % en 2009.

Cette croissance devrait continuer en 2011-2012 dans la mesure où la demande domestique devrait se renforcer tandis que le commerce extérieur devrait rester plutôt positif. Au total, la croissance du PIB réel devrait ralentir un peu en 2011 pour accélérer à nouveau en 2012, suivant en cela la tendance générale de l’UE, pour rester aux alentours de 3 %.

Si cette croissance peut sembler importante en comparaison à d’autres Etats membres, ce taux est cependant nettement en-deça du taux de croissance connu par le Luxembourg avant la crise, comme le soulignent les analystes de la Commission européenne.

Sur le long terme, les perspectives de l’économie luxembourgeoise sont "très peu claires" selon la Commission. Le secteur financier, qui a été le moteur de la croissance luxembourgeoise et qui représente actuellement 30 % de la valeur ajoutée totale, semble certes avoir assez bien résisté à la crise, mais, soulignent les analystes, l’avenir de l’activité financière à l’échelle mondiale est "exceptionnellement incertain".

Au Luxembourg, l'emploi a été exceptionnellement résilient, mais le chômage ne va pas beaucoup baisser dans les années à venir, prévient la Commission

L’emploi a eu des résultats particulièrement bons pendant la récession et sa résilience a surpris même les observateurs les plus optimistes, expliquent les observateurs de la Commission qui notent cependant une décélération après les forts taux de croissance connus en 2008 (4,8 % sur l’année) pour atteindre environ 0,1 % à l’automne dernier. Malgré cette baisse, ce taux reste de l’ordre de 0,9 % en 2009, le chiffre le plus élevé de toute l’UE où l’emploi a connu en moyenne une baisse de 1,9 %. L’emploi connaît un fort regain, de l’ordre de 2,25 % par an dans les derniers mois, et les analystes de la Commission prévoient qu’il atteigne 1,75 % cette année et continue d’accélérer pour atteindre 2 % en 2011 et un peu plus encore en 2012.

Le chômage a augmenté de façon significative au cours des dernières années, rappellent les auteurs des prévisions, puisqu’il concernait au printemps 2008 4,2 % de la population et près de 6 % au premier semestre 2010. Si la hausse du chômage a ralenti courant 2009, les importantes créations d’emplois attendues en 2011-2012 risquent de ne pas signifier pour autant une chute significative du chômage. En effet, est-il noté, le chômage a un caractère de plus en plus structurel au Luxembourg. Comme dans les périodes de boom antérieures, la création d’emplois va sans doute bénéficier surtout aux travailleurs non-résidents dont le nombre a, une fois de plus, connu une hausse plus importante que celui des travailleurs résidents au cours des derniers mois.

L’inflation reprend mais devrait rester modérée au Luxembourg

De février à octobre 2009, l’inflation était négative en raison de la baisse des prix de l’énergie. La moyenne annuelle est ainsi tombée à 0 % mais l’inflation a commencé à remonter en fin d’année. Elle a atteint 2,8 % en moyenne sur les trois premiers trimestres de 2010 et devrait sans doute être du même ordre sur l’ensemble de l’année. Selon les prévisions de la Commission, l’inflation devrait ralentir un peu en 2011 et plus nettement encore en 2012 pour atteindre autour de 2 % puis 1,5 %.

Entre 2004 et 2007, les salaires avaient connu une hausse annuelle moyenne de 3,5 % ; cette hausse a ralenti pour atteindre en moyenne 2 % en 2008 et 2009, et les mêmes taux sont attendus pour 2010-2011. La hausse des salaires devrait accélérer un peu en 2012 en raison de l’indexation prévue fin 2011 et de l’accélération de création d’emplois envisagée.

La situation des finances publiques luxembourgeoises s’est nettement détériorée mais le déficit devrait rester le plus bas de l’UE

Les finances publiques qui avaient connu un excédent de 2,9 % en 2008 sont passées en 2009 à un déficit de 0,7 %, le plus bas enregistré cette année-là dans l’UE. Le déficit devrait atteindre 1,75 % du PIB cette année parce que, en partie en raison des effets dilués de la crise, les revenus de l’Etat devraient progresser plus lentement que les dépenses. En 2011, le déficit devrait être à la baisse et atteindre 1,25 % du PIB, conséquence du paquet de consolidation budgétaire décidé par le gouvernement au printemps de cette année. Les revenus, en particulier les impôts payés par les ménages, devraient augmenter tandis que les dépenses vont ralentir après trois années de forte croissance. Les investissements publics vont notamment baisser d’environ 2,5 % du PIB l’an prochain. En 2012, le déficit prévu devrait se stabiliser autour de 1,25 % du PB.

La dette publique, qui a atteint 14,5 % du PIB en 2009, devrait atteindre 20 % du PIB à la fin 2012, ce qui restera le chiffre le plus bas de l’UE. Cette hausse sera essentiellement due au financement des déficits du gouvernement central. Quant au système de sécurité sociale, il devrait continuer à être excédentaire.