Entreprises et industrie - Marché intérieur

La Commission présente son rapport sur la performance des PME européennes : si elles ont tenu le cap en tant qu’épine dorsale de l’économie européenne, une nouvelle impulsion politique est nécessaire pour favoriser la reprise

Au Luxembourg, où la mise en œuvre du Small Business Act (SBA) a été réussie en 2011, le secteur des PME a mieux résisté à la crise que la plupart des autres pays européens

15-10-2012

Les petites et moyennes entreprises européennes (PME) continuent de lutter pour se rétablir. À l’échelle de l’UE, leurs efforts ont pour l’instant principalement abouti à une croissance "sans emploi", comme l’attestent les tendances divergentes observées dans les 27 États membres de l’UE.

À l’occasion de la première journée de la Semaine européenne des PME 2012, la Commission européenne a publié le 15 octobre 2012 les résultats du rapport 2012 sur l’examen des performances des PME, ainsi que des fiches d’information présentant les progrès accomplis par les PME dans l’ensemble des États membres. Il en ressort que, malgré un environnement difficile, les PME ont maintenu le cap en tant qu’épine dorsale de l’économie européenne.

Au nombre de quelque 20,7 millions, elles représentent plus de 98 % des entreprises et emploient plus de 87 millions de personnes. Les microentreprises, qui comptent moins de dix salariés, se taillent ici la part du lion (92,2 %). On estime que les PME comptent pour 67 % de l’emploi total et 58 % de la valeur ajoutée brute (VAB).

La performance des PME varie considérablement selon les États membres

Les PME d’Autriche et d’Allemagne ont enregistré de très bons résultats. Leurs secteurs d’activité sont les seuls dans lesquels la valeur ajoutée brute (VAB) et l’emploi ont atteint des niveaux supérieurs à ceux d’avant la crise (2008). Toutefois, dans la majorité des États membres, les PME ne sont toujours par parvenues à rebondir pour retrouver leurs niveaux d’avant la crise.

Sur une note plus positive, il s’avère qu’un nombre croissant d‘États membres ont récemment réussi à franchir le cap, puisque leurs PME ont recommencé à créer des emplois et à développer leurs activités, laissant ainsi espérer un redressement plus affirmé à l’avenir.

À ce jour, les PME se sont pleinement rétablies dans un petit nombre de pays seulement. Le rapport constate que:

- Les économies en expansion affichant une demande croissante ou tout au moins stabilisée aident les PME à maintenir, voire à développer leurs activités.

- L’augmentation de la valeur ajoutée réelle résulte de la croissance de l’emploi et de la productivité réelle, cette dernière constituant un facteur nettement prédominant.

- Le fait qu’une économie se distingue dans l’industrie manufacturière de haute et de moyenne technologie et les services à forte intensité de connaissances constitue un autre atout.

- La contraction de l’emploi dans les PME des États membres présentant les caractéristiques exposées ci-dessus s’est en outre avérée nettement plus modeste que dans celles d’autres États.

Par ailleurs, un certain nombre de facteurs conjoncturels et structurels ont une incidence sur la performance des PME.

- L’accès des PME aux financements s’est détérioré ces derniers mois dans la plupart des États membres, un nombre important de ces entreprises ne parvenant pas à obtenir les prêts bancaires demandés.

- Des éléments mettent en évidence que l’environnement des entreprises continue de nettement se différencier selon les États membres.

Les entreprises spécialisées dans l’industrie manufacturière de haute technologie et les services à forte intensité de connaissances ont enregistré des résultats particulièrement satisfaisants en termes de productivité et d’emploi. Selon les estimations, l’Union européenne compte 46 000 PME dans l’industrie manufacturière de haute technologie et plus de 4,3 millions de PME dans le secteur des services à forte intensité de connaissances. Parmi elles figurent des PME spécialisées dans la fabrication de produits pharmaceutiques et de produits électroniques ou dans la fourniture de services juridiques ou comptables, ainsi que des entreprises de R&D scientifique et des industries créatives. Elles représentent ensemble plus d’un cinquième (21,1 %) des PME de l’UE.

Le rapport souligne que la création de nouvelles entreprises dans ces secteurs d’activité devrait faire partie intégrante de toute stratégie de croissance et propose des mesures politiques appropriées.

Les États membres de l’UE réagissent aux problèmes des PME

Le nombre de mesures de politique nationale adoptées pour soutenir les PME a progressé de manière constante et dynamique ces dernières années (de 38 % entre 2011 et 2010). Une attention particulière a été accordée à des aspects tels que:

- la promotion de l’entrepreneuriat (représentant 18 % du nombre total de mesures prises),

- la promotion du renforcement des compétences et de l’innovation dans les PME (16 %),

- l’amélioration de l’accès au financement (15 %).

Toutefois, la mise en œuvre des mesures d’appui aux PME reste déséquilibrée, certaines mesures étant toujours ignorées par un nombre important de pays, comme les mesures visant à faciliter l’octroi d’une seconde chance aux entrepreneurs confrontés à un premier échec, ou à prendre en compte les caractéristiques des petites entreprises lors de l’élaboration de la législation.

Au Luxembourg, le secteur des PME a mieux résisté à la crise que la plupart des autres pays européens

Le rapport sur les PME est accompagné de l’édition 2012 des fiches techniques du Small Business Act (SBA) qui permettent de percevoir les tendances récentes et les politiques nationales adoptées à l’égard des PME. Depuis 2011, chaque État membre de l’UE a nommé un haut fonctionnaire en tant que responsable national des PME. Ces responsables des PME encouragent la mise en œuvre de l’agenda SBA dans leur pays.

Il ressort de la fiche concernant le Luxembourg que le secteur des PME y a mieux résisté à la crise que la plupart des autres pays européens, n’accusant qu’une perte estimée de 4 200 emplois entre le pic d’avant-crise en 2008 et la fin de l’année 2012.

Le secteur des PME du Luxembourg est, en raison de la petite taille de l’économie luxembourgeoise, également limité en termes de volume. Pour ce qui est du nombre d’entreprises, par exemple, les 28 946 PME luxembourgeoises représentent moins de 1 % du chiffre correspondant pour l’Italie. Il s’agit néanmoins d’un secteur très dynamique qui, en termes de valeur ajoutée, contribue davantage à l’économie du pays (pratiquement 73 %) que dans la plupart des pays de l’UE (58 %).

Cela donne à penser qu’au Luxembourg, il existe relativement plus de PME qui produisent des biens et des services à haute valeur ajoutée. Il convient de remarquer que, pour des raisons de limitation statistique, le secteur des services financiers, pierre angulaire de l’économie luxembourgeoise, n’est pas repris dans ces chiffres. Malgré cette absence, la répartition sectorielle de l’activité des PME indique clairement que le Luxembourg est davantage orienté vers les services que ses homologues européens. En effet, les 16 843 PME qui fournissent des services totalisent 58 % de toutes les entreprises (UE: 45 %), représentent 45 % de l’emploi total (UE: 40 %) et contribuent aux deux tiers du total de la valeur ajoutée (67 %; UE: 43 %).

Inversement, cela signifie que tous les autres secteurs sont, dans une moindre mesure, comme le commerce, ou dans une plus large mesure, comme la construction et notamment l’industrie manufacturière sous-représentés. Toutefois, non seulement l’industrie manufacturière en tant que telle se situe sous la moyenne européenne, mais, plus surprenant encore pour une économie relativement complexe comme celle du Luxembourg, la part de l’industrie manufacturière de haute technologie par rapport à toutes les activités manufacturières est nettement inférieure à la moyenne européenne. Les PME de haute technologie et de moyenne à haute technologie ne représentent que 9 % des entreprises du Luxembourg (UE: 12 %) et ne contribuent qu’à 17 % de la valeur ajoutée totale (UE: 30 %).

Sur le plan des services, le tableau est moins sombre, est-il noté dans la fiche : globalement, le Luxembourg accueille relativement plus de PME qui fournissent des services à haute intensité de connaissance que ses voisins. Plus d’un tiers de toutes les PME qui fournissent des services (36 %; UE: 28 %) sont à haute intensité de connaissance. Elles emploient 31 % de la main-d’œuvre services (UE: 25 %) et, uniquement en termes de valeur ajoutée, elles se situent juste derrière l’UE en général (25 %; UE: 31 %). Ces résultats ne sont pas étonnants puisque le Luxembourg est un centre financier et administratif qui requiert une infrastructure de services d’assistance hautement spécialisés comme la comptabilité et le marketing.

Au sein du sous-groupe des services de haute technologie, qui comprend les activités scientifiques et autres activités intensives en innovation, le Luxembourg ne possède pas d’avantage concurrentiel par rapport à l’UE en général. Seules 1 647 PME (7 % de toutes les PME qui fournissent des services) entrent dans cette catégorie. Elles emploient 8 044 personnes (8 % du nombre total d’emplois) et contribuent à hauteur d’environ 7 % de la valeur ajoutée totale des services. Ces chiffres correspondent plus ou moins à la moyenne européenne.

Le Luxembourg possède donc de nombreux emplois dans les services de haute qualité qui ne sont cependant pas à l’origine d’innovations.

Les projections disponibles pour l’horizon 2012 indiquent une poursuite de l’expansion. Le Luxembourg demeure l’un des très rares États membres où la crise financière semble n’avoir eu pratiquement aucun effet significatif sur les tendances à long terme. Les prévisions laissent à penser que le secteur des PME au Luxembourg a mieux résisté à la crise que la plupart des autres pays de l’UE, et ce pratiquement sur tous les fronts : nombre d’entreprises, nombre de personnes employées et valeur ajoutée brute.

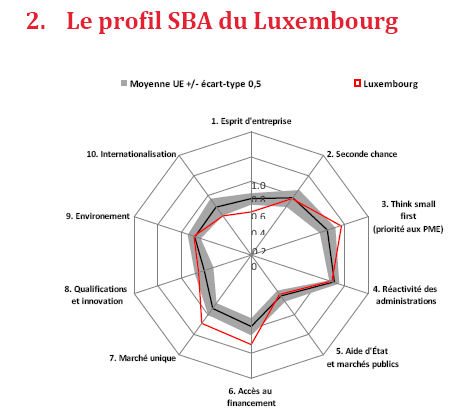

"Le Luxembourg a réussi la mise en œuvre du SBA en 2011"

Le SBA identifie 10 domaines et principes destinés à guider la conception et la mise en œuvre des politiques au niveau communautaire et des Etats membres. Au Luxembourg, ces dix indicateurs se situent au-delà ou  correspondent à la moyenne européenne.

correspondent à la moyenne européenne.

La priorité aux PME, l’accès au financement et le marché unique sont les domaines qui enregistrent les meilleures performances alors qu’un déficit se poursuit, tout comme l’année dernière, dans les domaines esprit d’entreprise et internationalisation. Néanmoins, le profil du Luxembourg montre des améliorations par rapport à l’année précédente, renforçant ainsi l’actuel environnement solide et fiable pour les entreprises. Les efforts déployés pour créer un environnement propice aux PME se reflètent également dans les mesures politiques prises récemment : « le Luxembourg a réussi la mise en œuvre du SBA en 2011 », est-il ainsi noté dans la fiche. En 2011-2012, le gouvernement a adopté des mesures dans tous les domaines SBA sauf en ce qui concerne la seconde chance, l’environnement et l’internationalisation.

De façon plus stratégique, depuis 2008, lors de l’adoption par le gouvernement du troisième plan d’action national en faveur des PME qui couvre tous les domaines du SBA sauf deux (marché unique et internationalisation), des mesures ont été adoptées dans tous les domaines SBA. Depuis lors, le gouvernement s’est penché sur de nombreuses questions. En avril 2011, le gouvernement a désigné son responsable national des PME, précédemment coordinateur SBA au sein du ministère des PME. Depuis 2008, le coordinateur SBA vérifie le respect des délais et l’état d’avancement de la mise en oeuvre du troisième plan d’action national luxembourgeois en faveur des PME. Le rôle du coordinateur consiste également à s’assurer que les intérêts des PME soient pris en compte dans les principaux textes législatifs pertinents. Le responsable national des PME possède une longue expérience du processus luxembourgeois d’élaboration des politiques et joue un rôle actif dans la promotion des principes SBA au sein de son pays. Depuis son plan d’action de 2008, le gouvernement a fait preuve d’un réel engagement vis-à-vis des intérêts des PME et s’est montré déterminé à assimiler les bonnes pratiques internationales. Il en résulte de grandes avancées en 2011, par rapport à 2009 et 2010 (déjà de "bonnes" années en termes d’initiatives et de réformes).

Toutefois, des réformes plus globales sont toujours nécessaires et le Luxembourg doit s’attaquer à des problèmes plus complexes et/ou épineux (tels que l’insolvabilité et la réforme en matière de seconde chance, la transparence des procédures en matière de marchés publics et une réforme administrative plus globale).

L’esprit d’entreprise et la réactivité des administrations sont les deux domaines SBA qui ont subi les plus grands changements en 2011. Ces deux domaines figurent parmi les principales priorités du gouvernement depuis 2008. Par ailleurs, les marchés publics et aides d’État ainsi que l’environnement sont les deux domaines qui, en 2011, ont enregistré les changements les moins importants en termes politiques. À l’exception de ces derniers, d’autres domaines méritent davantage d’attention, soit immédiatement soit à plus long terme. D’abord, en période de crise économique, un système approprié en matière de faillite devrait devenir une priorité nationale absolue. Ensuite, sur la base des mesures déjà mises en œuvre dans les domaines «think small first» (priorité aux PME) et réactivité des administrations, le gouvernement doit s’efforcer de simplifier davantage les formalités administratives pour ce qui concerne les règles d’octroi des licences, les exigences réduites en matière de capital, l’enregistrement notarial et la réduction supplémentaire des pratiques de surréglementation.

Esprit d’entreprise

La performance du Luxembourg dans ce domaine reste conforme à la moyenne de l’UE (comme c’était déjà le cas l’année dernière). Dans un contexte où l’économie générale continue à bien résister, le travail indépendant ne représente qu’un des nombreux choix de carrière pour les futurs entrepreneurs éventuels. Ceci explique pourquoi le taux d’entrepreneuriat luxembourgeois est inférieur à la moyenne de l’UE (8 % des adultes contre 12 % pour l’UE).

Pour la même raison, le Luxembourg affiche un taux d’entrepreneuriat d’opportunité supérieur à la moyenne (62 % contre 55 %), car peu de personnes ont recours à l’auto-emploi du fait de l’absence d’autres débouchés. Il s’agit d’un constat plutôt positif, car les entreprises créées par opportunité sont plus rentables et plus durables que celles créées par nécessité.

Les autres indicateurs dans ce domaine SBA confirment cependant que le Luxembourg occupe un rang globalement moyen dans ce segment. Malheureusement, certains indicateurs décrivant l’environnement social dans lequel s’inscrit l’entrepreneuriat (statut social des entrepreneurs, couverture médiatique de l’entrepreneuriat, etc.) ne sont pas disponibles pour le Luxembourg.

Sur le plan politique, le Luxembourg a lancé quatre initiatives importantes. Le réseau européen des ambassadrices de l’entreprenariat luxembourgeois, le réseau FEALU (Female entrepreneurship ambassadors Luxembourg) a été officiellement lancé en janvier 2011. Ensuite, au printemps 2011, Jonk Entrepreneuren (JE), un partenariat public-privé qui vise à promouvoir l’esprit d’entrepreneuriat des jeunes, a lancé le projet pilote "Notre communauté". "1, 2, 3 GO Social", autre projet pilote lancé le 24 novembre 2011, a pour but d’accompagner et de proposer une aide financière aux entrepreneurs porteurs d’idées sociales originales et/ou inclusives qu’ils souhaitent transformer en entreprises économiquement viables. Enfin, en 2012, la plate-forme cession et transmission d’entreprise de la Chambre de commerce s’est associée avec celles de ses voisins français de l’Alsace-Lorraine et de Transeo, une association européenne sans but lucratif spécialisée dans les cessions de PME. Cette fusion devrait augmenter les possibilités de rapprochement des entreprises susceptibles d’être transmises et des PME.

Seconde chance

La performance du Luxembourg dans ce domaine est dans la moyenne. Si l’on prend les indicateurs individuellement, on note peu de changement par rapport à l’année dernière. Le Luxembourg affiche un bon résultat, c’est-à-dire bien au-dessus de la moyenne, pour le soutien public aux entrepreneurs ayant besoin d’une seconde chance après l’échec d’une première tentative (88 % contre 81 % pour l’UE). Cependant cet avantage est contrebalancé par le coût élevé de la fermeture d’une entreprise (15 % de la valeur du patrimoine du débiteur contre une moyenne d’environ 11 % pour l’Union européenne), coût supérieur à la plupart des autres pays de l’Union, et peut constituer un obstacle à la création d’un environnement plus propice à un nouveau départ. Aucune mesure politique importante n’a été prise dans ce domaine en 2011 ou au cours du premier trimestre 2012.

Think small first

Il s’agit de l’un des trois domaines dans lesquels le Luxembourg se distingue de la moyenne européenne. Les entrepreneurs se montrent généralement satisfaits du poids relativement peu contraignant de la réglementation administrative imposée aux entreprises. En outre, la communication publique et la simplification des règles et des formalités sont jugées nettement supérieures à la moyenne européenne.

Sur le plan politique, le Luxembourg a mis en œuvre trois mesures importantes en 2011. D’abord, le Département de la simplification administrative a procédé à la restructuration de son fonctionnement interne. L’objectif consiste à suivre plus étroitement les projets de loi débattus au sein de la Chambre des Députés sur le principe du critère de "meilleure réglementation" afin d’éviter l’ajout de lourdeurs administratives inutiles lors du processus législatif.

Ensuite, depuis le début de l’année 2011, l’ensemble des textes législatifs en vigueur sont systématiquement évalués suivant les orientations des fiches de simplification administrative ex post. Près de 70 documents ont été évalués depuis février 2012 dans le cadre d’un processus qui devrait prendre de trois à quatre ans.

Enfin, la législation relative à la TVA a été revue en 2011 sous l’angle du modèle des coûts standard, afin d’éliminer les lourdeurs administratives inutiles. À la fin de cette étude, prévue en avril 2012, des objectifs spécifiques seront définis afin de réduire les formalités administratives.

Réactivité des administrations

La performance globale du Luxembourg dans ce domaine reste conforme à la moyenne de l’UE. Cependant, il est intéressant de noter que si l’on prend les indicateurs individuellement, la performance est inégale.

L’un des aspects positifs est le temps requis pour s’acquitter des impôts, qui affiche la meilleure performance. Les PME du Luxembourg ne consacrent qu’environ le quart du temps consacré par leurs homologues de l’UE (59 heures contre 206) pour s’acquitter des trois principaux impôts. Ce délai est resté le même au Luxembourg par rapport à l’année dernière alors qu’il a diminué légèrement, d’environ 12 heures, pour la moyenne européenne. Les conditions au Luxembourg restent encore bien meilleures qu’ailleurs dans l’Union.

Par ailleurs, le coût de mise en œuvre des contrats ne représente qu’environ la moitié de la moyenne de l’UE (moins de 10 % contre près de 21 % pour l’UE).

En revanche, la cession de propriété au Luxembourg coûte plus du double de la moyenne de l’UE (10,1 % de la valeur de la propriété contre 4,7 %) et il faut plus de temps pour enregistrer une entreprise que dans l’UE en moyenne (19 jours contre 14)

Au Luxembourg, l’accès par voie électronique aux huit services publics les plus importants pour les entrepreneurs est également toujours inférieur à la moyenne de l’Union. Ce dernier point laisse à penser que, outre les efforts déployés, des améliorations restent nécessaires du point de vue administratif. Pour ce faire, en 2011 et durant les trois premiers mois de 2012, le gouvernement a pris un certain nombre d’initiatives politiques importantes. Par exemple, depuis le mois de septembre 2011, un guichet unique pour les entreprises regroupant toutes les formalités administratives dans un seul portail héberge une nouvelle plate-forme qui permet d’obtenir autorisations et licences via l’internet, réduisant ainsi davantage le temps requis pour créer une entreprise.

Plusieurs dispositions de la nouvelle loi de réglementation en matière de licences adoptée le 2 septembre 2011, visent à simplifier et finalement accélérer le processus d’octroi des licences. En outre, la directive services a été transposée dans la législation nationale en une nouvelle loi en date du 24 mai 2011. Un chapitre entier y est consacré à l’allégement de la charge administrative. Enfin, une nouvelle loi datée du 10 juillet 2011 réglemente les activités de l’institut national de la statistique, en accordant une attention particulière à sa base de données centrale consacrée aux états financiers des entreprises, développée depuis 2010. Plusieurs dispositions de cette loi garantissent que les charges administratives pesant sur les PME soient minimisées pour ce qui est des questionnaires à remplir.

Aides d’Etat et marchés publics

Les performances globales du Luxembourg sont supérieures à la moyenne pour ce qui concerne la part des PME dans la valeur totale des marchés publics (47 % contre 38 % pour l’UE) et la part des aides d’État (près de 14 % par rapport à environ 4 %). Cependant, ces résultats sont contrebalancés par une performance sous la moyenne de la disponibilité en ligne des services de passation de marchés (36 contre 73 pour l’UE).

Les résultats des deux nouveaux indicateurs ajoutés à ce domaine cette année pour décrire dans quelle mesure les fonds structurels UE sont utilisés afin de promouvoir les PME et l’entrepreneuriat sont également sous la moyenne de l’UE. Par exemple, le Luxembourg n’utilise que 6,5 % des ressources disponibles au titre des fonds régionaux UE à cet égard, alors qu’en général, cette part est proche des 10 % au sein de l’UE.

Sur le plan politique, en 2011 et au cours du premier trimestre 2012, un projet d’informatisation complète a été mis en place et entièrement mis en œuvre afin, notamment, de permettre aux PME de gagner du temps. Ce projet est considéré comme une avancée fondamentale vers plus de transparence et d’efficacité du système des marchés publics et devrait permettre d’améliorer à l’avenir la performance du Luxembourg en termes de disponibilité en ligne des services de passation de marché.

Accès au financement

La performance du Luxembourg en matière d’accès au financement s’est améliorée par rapport à l’année dernière, passant de moyenne à au-dessus de la moyenne de l’UE. En fait, le Luxembourg se situe à la quatrième place parmi les 27 États membres de l’UE (même si l’indicateur défini pour le Luxembourg n’est pas complet). Ces résultats ne sont pas totalement inattendus puisque le Luxembourg est un important centre financier.

L’amélioration par rapport à l’année dernière est notamment due à l’accès au crédit bancaire. Pratiquement tous les indicateurs (à quelques exceptions près) relatifs aux conditions de financement par le crédit en faveur des PME sont plus performants que l’an dernier. Il convient de noter particulièrement que les petits prêts de moins d’un million d’euros - souscrits presque exclusivement par des PME - coûtent beaucoup moins cher au Luxembourg que dans le reste de l’UE. En fait, en 2011, l’intérêt sur ces petits prêts était même légèrement moins élevé (de quelque 0,6 %) que sur les prêts plus importants au-delà du seuil du million d’euros. Par conséquent, la majoration au Luxembourg est passée en un an de +14,4 % à -0,6 %, alors qu’au sein de l’Union, cette majoration a baissé de façon beaucoup plus modeste (de 24 % à 19 %), restant plus élevée qu’au Luxembourg.

Les PME luxembourgeoises ont également eu plus facilement accès à un soutien financier public l’année dernière: le taux d’entreprises qui ont mentionné une détérioration de leur capacité à obtenir un tel soutien est passé de 24 % à seulement 8 %, dépassant ainsi la moyenne de l’UE restée à 22 %.

Parallèlement, la part des entreprises qui ont enregistré une dégradation dans la propension des banques à octroyer des prêts est passée de 32 % à 25 %, alors que pour l’UE en général, cette amélioration a été beaucoup plus modeste (de 30 % à 27 %).

Pour ce qui concerne les autres aspects financiers, le capital-risque reste également beaucoup plus accessible au Luxembourg que dans l’UE en général. En fait, la performance du Luxembourg est parmi les meilleures de l’Europe des 27. Les difficultés sont, comme l’année dernière, concentrées dans certains indicateurs qui sont directement affectés par les décisions politiques: l’information sur le crédit est considérée comme relativement opaque au Luxembourg (et de ce fait constitue un obstacle à l’octroi des prêts).

Au Luxembourg, le soutien financier public offert par les fonds européens (régionaux et structurels) s’adresse beaucoup moins aux PME que dans l’UE.

Au niveau politique, une seule mesure importante a été recensée pour 2011 et les trois premiers mois de 2012: un fonds destiné aux PME actives dans les domaines de l’innovation (en ce compris les TIC) a été lancé en 2012, en étroite collaboration avec le Fonds européen d’investissement (FEI). Un autre fonds spécialisé dans les sciences de la vie a été lancé le même jour avec un partenaire de capital-risque londonien. D’une durée de vie d’au moins 15 ans chacun, ces deux fonds visent à diversifier l’économie du Luxembourg pour plus de durabilité.

Marché unique

Après l’accès au financement, le marché unique constitue le deuxième domaine SBA où la performance globale du Luxembourg est passée au-dessus de la moyenne cette année. La performance du Luxembourg se situe à nouveau parmi les 4 meilleures. Cette amélioration est principalement due au rattrapage du retard en termes de mise en œuvre du cadre législatif de l’UE.

Le Luxembourg accuse toujours un retard par rapport à la moyenne de ses homologues de l’UE pour deux de ces trois indicateurs, dans une moindre mesure qu’auparavant. Pour ce qui concerne les directives du marché unique non transposées ou notifiées, le Luxembourg a effectivement réussi à dépasser la moyenne UE en 2011. Pour ce qui concerne la performance des PME luxembourgeoises en matière d’exportations et d’importations réelles, aucune amélioration radicale de ce genre n’est à mentionner, mais les PME sont toujours beaucoup plus nombreuses au Luxembourg à établir des échanges avec leurs partenaires UE que dans n’importe quel autre pays UE. Par exemple, plus d’une PME sur deux (54 %) importe de pays de l’UE, par rapport à seulement 17 % pour l’UE en moyenne. Cette performance est clairement liée à la taille limitée du marché luxembourgeois et à sa situation stratégique au centre de plus grands pays partenaires.

Parmi les principales mesures politiques prises en la matière en 2011 et au cours des trois premiers mois de 2012, citons, depuis août 2011, le guichet Entreprises qui a affiché un lien consacré à SOLVIT, permettant un traitement rapide des plaintes liées au marché intérieur et déposées en ligne par les particuliers et les entreprises.

En outre, après sa création en juin 2010, l’ILNAS commence à informer les acteurs socio-économiques sur les avantages de la normalisation. Les PME sont particulièrement visées par le travail de promotion de l’ILNAS (par exemple, par le biais de manuels, de séminaires et de formations). En outre, durant la première moitié de l’année 2012, une boutique en ligne s’est ouverte sur le site web ILNAS afin de permettre aux utilisateurs d’obtenir un aperçu de toutes les normes disponibles et de les acquérir en ligne.

Enfin, le Luxembourg a ouvert un point de contact officiel de la Chambre de commerce au sein de son ambassade à Berlin au début de l’année 2012. Il vise à faciliter l’accès des PME du Luxembourg au marché allemand moyennant la surveillance des possibilités, l’accompagnement des entrepreneurs à travers les canaux appropriés et la création d’un réseau actif de PME luxembourgeoises en Allemagne.

Qualifications et innovation

Dans cette catégorie, le Luxembourg affiche un résultat globalement conforme à la moyenne, alors qu’il était supérieur à la moyenne l’année dernière. Cependant, dans la réalité, les chiffres pour la plupart des indicateurs ont à peine varié par rapport à l’an dernier. Dès lors, le changement de résultat dans ce domaine (juste au-dessus de la moyenne UE l’année dernière) ne doit pas être considéré comme une détérioration dramatique du bilan global de ce domaine. En fait, le Luxembourg affiche des résultats très positifs pour la plupart des indicateurs qui mesurent l’innovation et le niveau de qualification et de formation.

Pour ce qui concerne l’innovation, et en gardant à l’esprit ce qui a été mentionné sur l’importance des PME de haute technologie et à haute intensité de connaissance, on peut supposer que les bons résultats dans ce domaine sont principalement dus au secteur des services.

Le nombre de PME participant à des activités de recherche financées par l’Union européenne constitue la seule véritable amélioration: la part des PME luxembourgeoises est légèrement supérieure (elle est passée de 16 % à 22 %) à celle de l’UE en général (de 21 % à 23 %), ce qui renforce encore l’environnement propice à l’innovation du Luxembourg.

En 2011, le gouvernement a annoncé une série de mesures pour améliorer davantage le climat d’innovation. En 2011, un nouvel élan a été donné à la Cité des Sciences à Belval, premier pôle de développement d’envergure nationale du Luxembourg. La loi autorisant la construction d’un centre de recherche appliquée a notamment été votée. À l’avenir, ce centre collaborera étroitement avec le nouvel incubateur d’entreprises de la Cité des Sciences, qui accueillera ses premières jeunes entreprises au premier ou deuxième trimestre 2012. Mai 2010 a également vu la création d’un nouveau pôle d’innovation technologique de la construction durable, NEOBUILD. Son objectif consiste à renforcer la compétitivité du secteur luxembourgeois de la construction durable par un ensemble d’instruments politiques (par exemple, une offre de formation, la création d’un réseau actif, une contribution au processus de normalisation). Dernier point, et non le moindre, la loi relative à la libre circulation des personnes et à l’immigration a été votée en décembre 2011 avec l’objectif de simplifier les règles d’immigration et d’attirer plus de travailleurs qualifiés originaires de pays extérieurs à l’UE.

Environnement

La performance globale du Luxembourg dans ce domaine est conforme à la moyenne. Toutefois, pour certains indicateurs pris individuellement, les résultats sont nettement en dessous de la moyenne de l’UE.

Du côté positif, il n’existe qu’un seul pays en Europe (la Finlande) où le soutien aux entreprises en vue de développer des produits "verts", c’est-à-dire durables, est plus largement répandu. Près d’un cinquième (18 %) des PME du Luxembourg disent bénéficier d’un tel soutien, contre uniquement 8 % dans l’ensemble de l’UE. Cependant, ce soutien ne semble pas, jusqu’à présent, produire les résultats escomptés, puisque la part des PME qui développent et offrent effectivement ces produits est légèrement plus faible que la moyenne UE (25 % contre 26 %) et la part des entreprises spécialisées dans les produits et les services "verts", c’est-à-dire dans lesquelles ces produits génèrent plus de la moitié du chiffre d’affaires, est beaucoup plus faible (5 % contre 22 % pour l’UE).

Pour ce qui concerne l’utilisation efficace des ressources en matière d’investissement et le nombre de PME qui ont bénéficié d’un soutien public, les résultats correspondent plus ou moins aux résultats de l’UE.

D’un point de vue politique, aucune mesure importante dans ce domaine n’a été recensée en 2011 ou au cours du premier trimestre 2012

Internationalisation

La performance générale du Luxembourg dans le domaine de l’internationalisation concorde avec la moyenne UE. Toutefois, la plupart des résultats sont inférieurs à ceux du domaine SBA marché unique. En d’autres termes, les conditions des échanges et la performance commerciale réelle des PME luxembourgeoises sont beaucoup plus orientées vers le marché interne que vers les marchés d’outre-mer. Ce n’est pas surprenant pour un pays dépourvu de façade maritime.

Cependant, la détérioration des performances commerciales des PME par rapport à l’année dernière pourrait être un sujet de préoccupation. La proportion des PME exportant du Luxembourg en dehors de l’UE est passée de 3 % à uniquement 1 % en 2011. Du point de vue des importations, la proportion correspondante des importations a chuté de plus de 6 % à seulement 4 %. Alors que ces chiffres reflètent également une tendance pour toute l’UE, ce déclin est plus sévère au Luxembourg.

Parmi les aspects positifs, les auteurs de la fiche citent le délai d’exportation et les charges administratives relatives aux exportations outre-mer (mesurées par le nombre de documents requis pour l’exportation) qui demeurent largement inchangées et se situent souvent au-dessus de la moyenne européenne.

Les coûts d’exportation et d’importation sont nettement plus élevés que la moyenne de l’UE. Ce dernier point au moins peut être lié à la taille limitée du marché national. Les preuves et les témoignages des organisations d’employeurs et des entreprises établies au Luxembourg indiquent que de nombreux producteurs et grossistes internationaux semblent obliger les entreprises établies au Luxembourg à s’approvisionner auprès de filiales basées dans des réseaux de distribution préétablis au sein de l’Union européenne ("contrats de droits exclusifs"). Les entreprises établies au Luxembourg se voient donc généralement interdire un libre choix du fournisseur aux meilleures conditions du marché sur le marché intérieur.

Sur le plan politique, aucune mesure importante n’a été recensée dans ce domaine en 2011 ou au cours du premier trimestre de 2012.