Fiscalité

Les recettes fiscales des pays de l’UE ont dépassé en 2011 leur niveau d’avant crise

15-01-2013

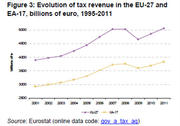

Dans une publication datée du mois de janvier 2013, Eurostat fait le point sur la part des recettes fiscales dans le PIB dans l’UE en 2011. Il en ressort que les recettes fiscales ont représenté en moyenne 40 % du PIB dans l’UE, et 40,8 % dans la zone euro. En 2010, elles représentaient respectivement 39,6 % et 40,3 % du PIB de l’UE et de la zone euro. Cette hausse intervient cependant après quatre années de déclin des recettes fiscales en termes de PIB. Ainsi, les recettes fiscales par rapport au PIB étaient en 2010 à leur niveau le plus bas sur toute la période 1995-2011. En termes absolus, les recettes fiscales de 2011 ont dépassé les niveaux d’avant crise, tant dans l’UE que dans la zone euro. Les recettes fiscales ont représenté près de 90 % des revenus généraux des gouvernements de l’UE en 2011.

Les pays dans lesquels les recettes fiscales ont représenté la plus grande part du PIB en 2011 sont le Danemark (48,6 %), la Belgique (46,7 %) et la France (45,9 %). Deux voisins du Grand-Duché sont donc dans le top trois en la matière. Le troisième, l’Allemagne, se situe très exactement au niveau de la moyenne de l’UE, à savoir 40 %.

Le Luxembourg apparaît en dixième position, les recettes fiscales ayant représenté en 2011 38,1 % du PIB. Au Luxembourg, la hausse des recettes fiscales en valeur absolue n’a pas connu de rupture avec la crise, comme le reste de l’UE, puisqu’elle a été constante de 2001 à 2011. Une exception partagée avec Malte seulement. En revanche, les recettes fiscales luxembourgeoises, qui représentaient en 2009 40,2 % du PIB n’en ont représenté en 2010 que 38,5 % et 38,1 % en 2011. Ce taux a toutefois connu des fluctuations régulières sur les dix dernières années.

Les pays où la part des recettes fiscales dans le PIB est la plus faible sont la Lituanie (26,4 %), la Bulgarie (27,2 %) et la Lettonie (27,7 %). Parmi les pays ayant rejoint l’UE après 2004, ce sont la Slovénie et la Hongrie qui affichent les taux les plus élevés, avec des recettes fiscales ayant représenté respectivement 37,5 % et 37,1 % du PIB. A contrario, parmi les pays qui étaient membres de l’UE avant 2004, les taux les plus bas ont été constatés en Irlande (30,4 %), en Espagne (32,4 %) et en Grèce (34,9 %). En valeur absolue, les recettes fiscales espagnoles et grecques n’ont d’ailleurs pas cessé de baisser depuis 2007-2008, alors qu’elles ont commencé à remonter un peu entre 2010 et 2011 en Irlande, où elles restent toutefois bien en-dessous des valeurs d’avant la crise.

L’effet de la crise s’était ressenti dans toute l’UE à partir de 2007 : la part des recettes fiscales dans le PIB avait connu un pic en 2006, où il était de 40,7 % dans l’UE et 41,2 % dans la zone euro. Les chiffres avaient ensuite baissé, tant en valeur absolue qu’en part du PIB, avant de connaître une nouvelle remontée en 2011. Celle-ci s’explique essentiellement par les mesures fiscales proactives prises par les Etats membres au cours de l’année précédente afin de corriger leurs déficits, qu’il s’agisse de hausses de la TVA ou de l’introduction de nouvelles taxes, comme des prélèvements sur les banques, des taxes sur les passagers aériens ou encore sur la propriété. En effet, les analystes d’Eurostat soulignent que, proportionnellement, la hausse des recettes fiscales a été plus forte que la hausse du PIB.

La hausse des recettes fiscales provient des taxes indirectes et des impôts directs, les contributions sociales étant restées stables

Eurostat distingue dans son analyse trois catégories de taxes : les taxes indirectes liées à la production ou aux importations, comme la TVA, les impôts directs portant sur les revenus, le patrimoine ou le capital, et enfin les contributions sociales. En 2011, les taxes indirectes ont compté 13,4 % du PIB de l’UE, les impôts directs 12,6 % et les contributions sociales 13,9 %. Dans la zone euro, les taxes indirectes ont représenté 13 % du PIB, les impôts directs 11,9 % et les contributions sociales 15,7 %.

Entre 2007 et 2010, la part des impôts directs a baissé dans l’UE, avant de connaître une légère hausse en 2011, observent les statisticiens d’Eurostat. Cette légère hausse pourrait s’expliquer par une hausse des profits des entreprises selon les analystes d’Eurostat, qui note que les recettes provenant de l’impôt sur le revenu des ménages ont connu une hausse moindre que celle provenant des entreprises.

Entre 2009 et 2011, la part des taxes indirectes a augmenté par rapport à l’ensemble des recettes fiscales, ce qui est dû au moins en partie aux augmentations des taux de TVA dans un grand nombre de pays, ainsi qu’à l’introduction de taxes sur les passagers aériens et de prélèvements bancaires.

Les taxes indirectes ont représenté en moyenne 33,6 % des recettes budgétaires des gouvernements de l’UE en 2011, tandis que les impôts directs y ont contribué à hauteur de 31,5 % et que les contributions sociales ont représenté en moyenne 34,8 % des recettes budgétaires. Mais la répartition entre ces différentes catégories fiscales varie considérablement d’un pays à l’autre, car les structures fiscales nationales diffèrent largement.

Au Luxembourg, les taxes indirectes ont représenté 12 % du PIB en 2011, les impôts directs 14 % et les contributions sociales 12 %, des proportions qui se distinguent de la moyenne.

En regardant le détail de ces trois grandes catégories, les spécificités du Luxembourg apparaissent encore plus nettement.

En ce qui concerne les impôts directs, les impôts sur les revenus ont représenté 13,3 % du PIB, contre 11,7 % en moyenne dans l’UE et 11,2 % dans la zone euro. La part que représente l’impôt sur le revenu reste toutefois bien en-deçà de ce qu’elle représente au Danemark (27,1 %), en Suède (18,4 %) ou même en Belgique (15,4 %). Mais elle reste supérieure à celle affichée en Allemagne (11,2 %) et en France (10,1 %). La taxation du capital, dont Eurostat précise qu’il s’agit de taxes levées à intervalles irréguliers sur la valeurs de biens possédés ou transmis sous la forme d’héritages ou de dons, n’a représenté en revanche que 0,1 % du PIB au Luxembourg en 2011, contre 0,3 % en moyenne dans l’UE et 0,2 % dans la zone euro. La taxation du capital a représenté 0,7 % du PIB en Belgique et 0,5 % en France.

Une autre spécificité du Luxembourg saute aux yeux lorsqu’on observe les contributions sociales. En effet, alors que dans l’UE et la zone euro les contributions sociales payées par les employeurs (7,4 % et respectivement 8,2 % du PIB) sont proportionnellement plus élevées que celles dues pas les salariés (3,9 et respectivement 4,3 %), le rapport est inversé au Grand-Duché. Les contributions sociales versées par les employeurs ont représenté 4,8 % du PIB seulement, dépassées par celles payées par les salariés, qui ont compté pour 5,1 % du PIB. Rares sont les pays où on observe ce modèle dans l’UE : il y a les Pays-Bas, où les contributions des salariés ont représenté 6,4 % du PIB, contre 5 % pour les employeurs, la Slovénie, où les contributions des salariés ont compté pour 7,7 % du PIB, contre 5,7 % pour celles des employeurs, et enfin le cas très particulier du Danemark où la part des contributions sociales au PIB est infime (1,9 % seulement, contre 17 % pour les taxes indirectes et 29,7 % pour les impôts directs) et où les contributions sociales des salariés ont contribué au PIB à hauteur de 1 %, contre 0,1 % pour les employeurs. On peut au passage relever que les trois pays voisins du Grand-Duché comptent parmi les pays de l’UE où la part des contributions sociales au PIB est parmi les plus importantes : 16,9 % du PIB pour la Belgique et l’Allemagne et même 18,9 % pour la France.