Economie, finances et monnaie - Emploi et politique sociale

Prévisions d’hiver – La Commission, qui constate que le rééquilibrage en cours de l’économie européenne continue à peser sur la croissance à court terme, revoit ses perspectives de croissance à la baisse

22-02-2013

La Commission européenne a présenté le 22 février 2013 ses prévisions d’hiver pour la période 2012-2014, prévoyant un retour à la croissance plus progressif qu’escompté auparavant et projetant pour 2013 une faible croissance du PIB de l’UE de 0,1 % et une contraction de – 0,3 % pour la zone euro.

Alors que la situation des marchés financiers dans l’UE s’est améliorée considérablement depuis l’été dernier, l’activité économique a été décevante au second semestre de 2012, constate la Commission. Toutefois, les principaux indicateurs laissent penser que le PIB a désormais atteint un niveau plancher dans l’UE et que l’activité économique devrait connaître une accélération progressive. Dans un premier temps, c’est le renforcement de la demande extérieure qui entraînera la reprise de la croissance. Les investissements et la consommation intérieurs devraient se redresser plus tard dans l’année et, d’ici à 2014, la Commission s’attend à ce que la demande intérieure devienne le principal moteur de la croissance du PIB.

Compte tenu de la faiblesse de l’activité économique enregistrée vers la fin de l’année 2012, le point de départ pour l’année en cours se situe à un niveau faible. Cette situation, combinée à un retour de la croissance plus progressif qu’on ne le prévoyait antérieurement, conduit les services de la Commission à projeter, pour l’UE, une faible croissance annuelle du PIB de 0,1 % en 2013 et, pour la zone euro, une contraction de - 0,3 %. L’évolution trimestrielle du PIB est un peu plus dynamique que ne le suggèrent les chiffres annuels; au quatrième trimestre de 2013, on devrait enregistrer une croissance du PIB de 1 % par rapport au niveau atteint dans l’UE au dernier trimestre de 2012, et de 0,7 % par rapport à ce même niveau dans la zone euro.

Le contraste entre l’amélioration de la situation des marchés financiers et la faiblesse des perspectives macroéconomiques pour 2013 est dans une large mesure dû au processus d’ajustement des bilans, qui continue de peser sur la croissance à court terme, explique la Commission. À mesure que ce processus avancera, il renforcera également la base de la croissance en 2014, qui devrait s’établir à 1,6 % dans l’UE et à 1,4 % dans la zone euro.

"Nous devons maintenir le cap des réformes et éviter tout essoufflement susceptible de contrecarrer le retour de la confiance qui est en cours, retardant la reprise indispensable de la croissance et de la création d’emplois", en conclut Olli Rehn, vice-président de la Commission chargé des affaires économiques et monétaires et de l’euro.

Reprise progressive attendue de la consommation et des investissements

Les mesures politiques importantes adoptées depuis l’été dernier ont fait évoluer l’appréciation portée par les marchés sur la viabilité de l’UEM et la viabilité de la situation budgétaire de ses États membres, observe la Commission.

La combinaison d’un ralentissement conjoncturel, de l’incertitude et de l’ajustement prolongé des bilans, ainsi que d’un redéploiement des ressources dans l’ensemble de l’économie – typique des lendemains d’une crise financière profonde – freine actuellement la consommation et l’investissement intérieurs. Le retour de la confiance des ménages et des entreprises devrait toutefois réduire l’impact négatif de ces facteurs. L’apaisement des tensions sur les marchés financiers devrait se traduire par de meilleures conditions de prêt, ce qui devrait ouvrir la voie à un retour progressif de la croissance de la consommation et des investissements dans le courant de l’année 2013.

L’actuelle faiblesse de l’activité économique devrait entraîner cette année une aggravation du chômage, dont le taux devrait passer à 11,1 % dans l’UE et à 12,2 % dans la zone euro.

Étant donné que l’influence de l’augmentation des prix de l’énergie sur l’inflation devrait s’amoindrir, l’inflation des prix à la consommation dans l’UE devrait reculer progressivement dans le courant de 2013 et se stabiliser à environ 1,7 % dans l’UE et à 1,5 % dans la zone euro l’année prochaine.

Progression de l’assainissement budgétaire

Les mesures budgétaires de grande ampleur que les États membres sont occupés à mettre en œuvre devraient entraîner une nouvelle réduction des déficits budgétaires globaux à 3,4 % dans l’UE et à 2,8 % dans la zone euro en 2013. La réduction du solde budgétaire structurel devrait progresser cette année à un rythme légèrement inférieur à celui observé en 2012. L’assainissement budgétaire en cours limite la hausse des ratios de la dette au PIB, qui devraient connaître une nouvelle légère augmentation en 2013, la croissance du PIB restant modérée.

Si les risques à la baisse pour les perspectives de croissance demeurent prépondérants, la répartition des risques est devenue nettement plus équilibrée. La mise en œuvre effective de politiques destinées à renforcer l’Union économique et monétaire et à encourager les ajustements nécessaires est cruciale pour écarter le risque d’une nouvelle aggravation de la crise des dettes souveraines. D’autres risques de dégradation sont liés à la faiblesse du marché du travail, qui affecte à son tour la demande intérieure et ralentit la dynamique de réforme, ainsi qu’aux défis budgétaires à moyen terme pour les États-Unis et le Japon, qui restent de grande ampleur. Des possibilités que la croissance du PIB soit supérieure aux projections pourraient se matérialiser si les progrès réalisés dans la résolution des crises et les réformes structurelles sont plus rapides que prévu, et/ou que le retour de la confiance est plus franc que prévu. Quant aux risques relatifs aux perspectives d’inflation, ils paraissent équilibrés.

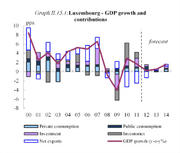

La Commission prévoit pour le Luxembourg une croissance de 0,5 % en 2013 et 1,6 % en 2014

En 2012, la croissance est restée terne au Luxembourg, affichant une évolution en dents de scie sur les trois premiers trimestres. Si la croissance y est cependant plus dynamique que dans le reste de la zone euro, ces taux de  croissance restent en-deçà de ceux que connaissait le Luxembourg avant la crise.

croissance restent en-deçà de ceux que connaissait le Luxembourg avant la crise.

Pendant l’année 2012, le secteur industriel, et notamment sidérurgique, a été gravement touché par le ralentissement de l’activité dans la zone euro et a vu sa part se réduire tant en termes de valeur ajoutée brute que d’emplois, avec la fermeture de certaines chaînes de production et usines.

Les services financiers ont continué d’afficher une tendance positive, quoique plus faible qu’auparavant.

Les indicateurs nationaux, à la fois “mous” et “durs”, laissent craindre des perspectives atones pour le dernier trimestre de l’année, ce qui correspond à la tendance observée dans la zone euro. Les indicateurs de confiance dans les secteurs de l’industrie et de la construction se sont récemment détériorés et sont désormais très proche d’un minimum relatif.

Les perspectives de croissance pour 2012 ont donc été revues à la baisse par rapport aux prévisions d’automne, avec une légère croissance de 0,2 %. En 2012, les exportations nettes ont semblé être un frein pour l’économie, réduisant la croissance de l’ordre de 1,3 %, constate la Commission qui s’attend à ce que la politique contre-cyclique du gouvernement ait soutenu la demande intérieure, la consommation et les investissements publics ayant cru tandis que la contribution à la croissance du secteur privé restait atone.

Les services de la Commission estiment que ces faiblesses devraient se prolonger pendant le premier semestre 2013, un retour de l’activité porté par une hausse de la demande extérieure étant escompté pour la deuxième partie de l’année. Le soutien à la croissance lié aux activités du gouvernement devrait diminuer suite aux réductions de consommation et d’investissements publics qui ont été annoncées. L’impact attendu des mesures de consolidation sur les revenus disponibles des ménages couplé avec un faible niveau de confiance des consommateurs devrait impacter encore plus la consommation et l’investissement malgré l’allégement qu’implique une faible inflation, prévoit la Commission. Un faible niveau d’utilisation des capacités associé à une demande faible risquent par ailleurs de remettre en question les plans d’investissements des entreprises. Les services financiers devraient continuer à contribuer de façon positive à la croissance dans la mesure où le développement des industries des fonds et des assurances devrait compenser le ralentissement de l’activité d’intermédiation traditionnelle. Quant à la demande de crédit, elle devrait rester faible bien que les critères d’octroi de prêts ne soient pas jugés particulièrement stricts.

La croissance pour 2013 devrait être de l’ordre de 0,5 % en moyenne.

Pour 2014, les analystes de la Commission tablent sur une croissance de 1,6 %, qui resterait bien en-deçà des niveaux d’avant crise. Cette croissance serait principalement portée par la demande intérieure et soutenue par un meilleur niveau de confiance, tandis que les exportations nettes devraient elles aussi y contribuer.

la principale incertitude qui pèse sur ce scénario dépendra de la capacité des services financiers à continuer à créer de la richesse au Luxembourg, ainsi qu’à celle du pays à maintenir les industries installées sur place, voire à en attirer de nouvelles.

Une inflation en baisse

Après un pic à 3,7 % en 2011, le taux d’inflation (HICP) a ralenti à 2,9 % en 2012, porté à la hausse essentiellement par les prix du pétrole et d’autres matières premières. L’effet modérateur que des prix du pétrole moins dynamiques auront sur l’inflation en 2013 et 2014 sera en partie annulé en 2013 par les augmentations prévues des prix administrés, anticipe la Commission qui prévoit un taux d’inflation de 1,7 % en 2013 et 1,6 % en 2014. L’inflation sous-jacente devrait baisser, passant de 2,5 % en 2011 à 2,3 % en 2012, puis 2,1 % en 2013, avant de remonter à 2,2 % en 2014.

Un marché du travail moins dynamique

La création d’emplois est restée robuste en 2012, atteignant 2,2 %. Mais cela n’a pas suffi pour faire baisser le taux de chômage qui tourne autour de 5 % en raison de la hausse importante du taux d’activité. Les analystes de la Commission considèrent que les faibles perspectives de croissance sur la période risquent d’impliquer la recherche de gains de productivité et, par conséquent, des ajustements dans l’emploi. La création d’emplois devrait par conséquent ralentir pour tourner autour de 1 % en 2013, tandis que le taux de chômage continuerait d’augmenter pour dépasser 5,4 %. Pour 2014, la Commission prévoit un taux de chômage de 5,7 %, car la hausse de la population active ne sera pas compensée par la reprise modérée du marché de l’emploi. Les services de la Commission observent que la limitation de l’indexation automatique des salaires à 2,5 % par an jusqu’en 2014 va limiter la hausse des salaires sur la période prise en compte pour les prévisions et va aider à modérer la hausse des coûts unitaires de main d’œuvre.

Des finances publiques qui devraient rester solides malgré une détérioration

Le déficit public devrait s’être détérioré de 0,3 % du PIB en 2011 à 1,5 % du PIB en 2012, ce qui constitue pour la Commission un dérapage important par rapport à l’objectif de 0,7 % prévu à l’origine dans le budget. La détérioration est essentiellement attribuée à l’Etat central, même si les excédents de la sécurité sociale semblent aussi avoir déclinés. La Commission note toutefois que la hausse des revenus de la TVA venant du e-commerce a permis de compenser la chute des revenus des contributions sociales. En revanche, elle ne perd pas non plus de vue que les dépenses de l’Etat ont continué à suivre une tendance à la hausse.

En 2013, les services de la Commission tablent sur un déficit public de 0,9 % du PIB, dans la mesure où le paquet de consolidation adopté par le gouvernement avec le budget 2013 devrait limiter l’évolution des dépenses et augmenter les ressources.

En 2014, la Commission estime que le déficit devrait être, à politique constante, de l’ordre de 1,3 % du PIB, dans la mesure où la hausse des ressources liées à une plus forte croissance ne devrait pas compenser la tendance à la hausse des dépenses de l’Etat.

Ainsi, le déficit structurel, estimé autour de ¾ % du PIB en 2012, devrait s’améliorer avec un léger excédent de 0,1 % du PIB en 2013, puis se détériorer, toujours à politique constante, pour revenir à ¾ % du PIB en 2014.

La dette publique est passée de 18,3 % du PIB en 2011 à 20,5 % en 2012. En 2013, elle devrait atteindre 22,2 %, puis 24,1 % en 2014.