Economie, finances et monnaie - Emploi et politique sociale

Journées de l’économie 2013 – Hans-Werner Sinn a présenté une analyse critique et polémique de la crise dans la zone euro, qui ne peut selon lui garder sa configuration actuelle

07-02-2013

Les 6 et 7 février 2013, la Chambre de Commerce accueillait la septième édition des Journées de l’économie. Le sujet, récurrent depuis les cinq dernières éditions, en était "la crise en Europe et au Luxembourg". Il s’agissait d’analyser la crise et de dégager les opportunités susceptibles d’en ressortir.

Après une première demi-journée consacrée à la situation au Luxembourg, la matinée du 7 février 2013 était consacrée à la crise européenne, avec au programme les interventions de deux pointures en économie, à savoir le professeur Hans-Werner Sinn, président de l’Institut IFO à Münich et le professeur Christian de Boissieu, qui enseigne à la Sorbonne. Leurs deux interventions, censées être contradictoires, devaient être suivies d’une table-ronde dans laquelle il était prévu que les rejoignent Michel Wurth, président de l’UEL, et Etienne Schneider, ministre de l’Economie et du Commerce extérieur.

Le retard pris dans le programme n’a toutefois pas permis à Christian de Boissieu de présenter l’exposé qu’il avait préparé, et il n’a pu que commenter et débattre en quelques minutes de l’intervention plutôt polémique de l’influent professeur allemand. La table-ronde n’a pas non plus pu avoir lieu.

La matinée a donc essentiellement tourné autour de l’analyse très dure qu’a faite Hans-Werner Sinn de la crise qui, loin d’être finie, va nous occuper encore selon lui pendant au moins une bonne décennie.

Convergence nominale vs convergence réelle au moment de l’introduction de l’euro

L’économiste est tout d’abord revenu à l’introduction de l’euro, moment où une grande convergence d’intérêts a vu disparaître les écarts de taux dans la zone euro, ce qui a conduit les pays du Sud à être soumis à la tentation d’emprunter beaucoup, puisque cela leur revenait tout d’un coup beaucoup moins cher qu’auparavant. Les investisseurs ont suivi la tendance, et c’est ainsi que s’est formée un bulle de crédit, à la fois publique (notamment en Grèce) et privée (en Espagne ou en Irlande). Une bulle qui a eu un effet inflationniste.

A l’été 2007, les difficultés sont apparues, et les marchés, inquiets du risque de faillite et du risque de déflation, n’ont plus voulu financer à bas coûts les investissements à tout crin dans le Sud. Conséquence, les écarts de taux d’intérêt se sont grandement accentués.

Dans les remarques qu’il a pu glisser ensuite, Christian de Boissieu a rejoint Hans-Werner Sinn sur le constat d’un manque de convergence réelle dans la zone euro. Au moment de Maastricht, on s’est concentré sur la convergence nominale en perdant complètement de vue la convergence réelle. "On a raté le coche, et on en paie maintenant le prix", constate l’économiste français.

Un réalignement des prix est nécessaire, estime Hans-Werner Sinn

Pour Hans-Werner Sinn, l’évolution des prix, à savoir l’inflation, a privé un certain nombre de pays, et notamment les six pays en crise, qu’il regroupe sous l’acronyme GIPSIC pour Grèce, Irlande, Portugal, Espagne, Italie et  Chypre, de leur compétitivité. Il compare par exemple l’évolution des salaires qui, dans ces six pays, a connu une hausse de 30 %, alors que sur la même période l’évolution est de – 22 % en Allemagne. Pour l’économiste allemand, il faudrait un rééquilibrage des prix et de la compétitivité entre les différents pays de la zone euro. En principe, cela pourrait se faire par une réévaluation des monnaies, mais ce n’est pas possible dans le contexte de la monnaie unique.

Chypre, de leur compétitivité. Il compare par exemple l’évolution des salaires qui, dans ces six pays, a connu une hausse de 30 %, alors que sur la même période l’évolution est de – 22 % en Allemagne. Pour l’économiste allemand, il faudrait un rééquilibrage des prix et de la compétitivité entre les différents pays de la zone euro. En principe, cela pourrait se faire par une réévaluation des monnaies, mais ce n’est pas possible dans le contexte de la monnaie unique.

L’économiste allemand cite une étude rédigée par Goldman Sachs qui évalue le réalignement des prix auquel il conviendrait de procéder pour arriver à une situation viable dans la zone euro. Espagne, Grèce et Portugal devraient être soumis à une dévaluation de l’ordre de 30 %, la France de 20 %, l’Italie de 10 %, tandis qu’au contraire il faudrait que l’Allemagne réajuste les prix à la hausse à hauteur de 20 %. Les écarts sont énormes, constate Hans-Werner Sinn, et il s’amuse à calculer que pour atteindre l’équilibre entre Allemagne et France en dix ans, si la France restait stable, l’Allemagne devrait se réévaluer de près de 4 % par an.

Toutes les réformes qu’on fait seraient utiles à condition qu’elles parviennent à un réalignement des prix, juge Hans-Werner Sinn qui constate qu’à cette heure, seule l’Irlande a agi dans ce sens. Frappée dès 2006 par la crise, elle a baissé ses salaires, ses prix ont chuté de 15 % et elle a mis en œuvre un programme d’austérité qui a porté ses fruits. Mais aucun des pays frappés plus tard de plein fouet par la crise n’a fait le choix de suivre cette aride voie, et on a imaginé qu’une aide au crédit éviterait d’avoir à prendre de telles mesures d’austérité.

Hans-Werner Sinn tire à boulets rouges sur les choix de la BCE qui sont revenus selon lui à faire marcher "la planche à billets" pour les pays du Sud

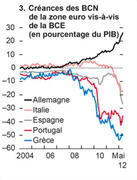

Hans-Werner Sinn se montre très critique à l’égard des choix qui ont été faits. Et il dénonce notamment le fait que l’on ait fait marché "la planche à billets" pour relayer les créanciers privés après 2007. Non pas qu’on ait imprimé plus de monnaie dans la zone euro, mais la BCE a permis, dans le cadre du Système européen de Banques  centrales, aux banques centrales des pays du Sud de créer artificiellement de la liquidité pour se financer grâce à l’épargne des pays du Nord, la BCE jouant un rôle compensatoire entre ces différentes créances.

centrales, aux banques centrales des pays du Sud de créer artificiellement de la liquidité pour se financer grâce à l’épargne des pays du Nord, la BCE jouant un rôle compensatoire entre ces différentes créances.

Autrement dit, quand les créanciers privés se sont retirés de ce terrain d’investissement dont tout le monde a profité pendant des années et que les taux d’intérêt sont montés dans les pays du Sud, le relais du crédit a été pris par l’argent public.

Cela a été possible grâce aux règles de la BCE qui a commencé par abaisser la qualité des collatéraux acceptés comme garantie pour prêter de l’argent – alors qu’elle acceptait en garanties des titres notés A+, elle a ensuite abaissé la note minimale à BBB. Ensuite, la BCE a accepté comme collatéraux les obligations de pays comme la Grèce, l’Irlande et le Portugal, ce qui a duré de mai 2010 à juillet 2011. La BCE a par ailleurs fait usage de son mécanisme de fourniture de liquidité d’urgence (FLU, plus connu sous son acronyme anglais ELA). Plus tard encore, la BCE a accepté comme collatéraux des titres adossés à des actifs (ABS) non échangeables créés par des banques commerciales. Des produits qui suscitent une grande méfiance chez l’économiste allemand. Résultat, la BCE a prêté d’énormes montants avec des garanties de plus en plus limitées.

Pour Hans-Werner Sinn, le processus a fini de chasser les capitaux privés des pays du Sud, puisqu’il est plus intéressant d’aller chercher de l’argent que sur les marchés, et ce y compris pour rembourses ses dettes... Mais tout cela à d’énormes implications en termes de déséquilibre entre pays débiteurs et créditeurs dans le système de la BCE. Et l’Allemagne a accumulé de plus en plus de créances au sein du SEBC parallèlement à la hausse de l’excédent de sa balance commerciale. Les balances négatives des pays en crise sont évaluées à quelques 700 milliards d’euros dont la contrepartie se trouverait essentiellement à l’actif de la Deutsche Bank.

Dans ce "système merveilleux" où les taux d’intérêt sont bien plus bas que l’inflation, on a financé la fuite des capitaux hors de Grèce, dénonce l’économiste allemand. Il dénonce plus largement le problème de légitimité démocratique que posent selon lui des décisions qui ont été prises par le conseil des gouverneurs de la BCE sans le moindre contrôle parlementaire. Et il s’en inquiète d’autant plus que c’est un risque substantiel qui est imposé aux contribuables des pays qui se portent le mieux actuellement. Car contrairement à l’ancien système qui voulait que les réserves soient en or, ce qui constitue les réserves de la BCE actuellement peut s’évaporer avec l’inflation. Pour lui, la BCE collecte l’épargne du Nord pour la prêter à bas taux dans le Sud, expropriant ce faisant les épargnants…

A ceux qui comparent l’action de la BCE avec celle de la FED américaine, Hans-Werner Sinn rétorque que jamais la FED ne ferait usage de la planche à billets pour aider une région / un Etat en particulier. Et la comparaison le conduit à pointer une erreur de construction dans le système européen, à savoir le manque de système de règlement équivalant à celui pratiqué annuellement aux Etats-Unis. Christian de Boissieu glisse toutefois que la FED a elle aussi vu se détériorer la qualité de ses collatéraux ces dernières années.

Les différentes étapes du sauvetage ont toujours été présentées comme sans alternative, s’insurge Hans-Werner Sinn

Lorsqu’il revient sur les différentes étapes qui ont marqué ces derniers mois le sauvetage des différents pays en difficulté et la mise en place de nouveaux instruments, comme l’ESM et le futur mécanisme de surveillance unique qui marque le début de l’Union bancaire, Hans-Werner Sinn se montre très critique à l’égard du fait que les dirigeants européens ont systématiquement présenté leurs choix comme s’ils étaient sans alternative.

Ce fut le cas par exemple en mai 2010, lorsque Jean-Claude Trichet, alors à la tête de la BCE, a rendu possible l’utilisation d’obligations comme collatéraux et les opérations d’achat d’obligations des pays en difficulté, pratique dont on a annoncé en septembre 2012 qu’elle se poursuivrait de façon illimitée malgré les réticences allemandes. Ces dernières avaient pourtant conduit à insister sur la mise en place d’un outil permanent permettant de racheter les obligations des pays, mais soumis à un contrôle démocratique. Un instrument, l’ESM, dont la mise en place n’a pas empêché la BCE d’annoncer qu’elle continuerait cette pratique, remarque Hans-Werner Sinn.

Autre étape qui retient toute l’attention de l’économiste allemand, la décision de créer une Union bancaire. La surveillance des banques qu’elle prévoit est absolument nécessaire, estime-t-il. En revanche, le programme de recapitalisation des banques du Sud dont elle est assortie lui paraît répondre avant tout aux intérêts de la BCE qui détient nombre de collatéraux à la fois publics et privés qui sont encore très risqués. Pour Hans-Werner Sinn, le fait que la BCE soit chargée de la surveillance des banques dont elle a intérêt à assurer la recapitalisation pour mieux garantir les collatéraux qu’elle détient pose un gros problème. "Elle devrait être la dernière à le faire", commente l’économiste.

Sur ce point, Christian de Boissieu est lui aussi critique, jugeant que la BCE pourrait être dans une situation de conflit d’intérêt. Il a confié avoir suggéré de donner la mission de supervision bancaire à l’Autorité bancaire européenne (EBA), mais on lui a rétorqué à Paris que cette institution était "trop faible".

Hans-Werner Sinn imagine aussi avec inquiétude qu’une prochaine étape pourrait être la création d’euro-obligations, une mutualisation de la dette à laquelle il s’oppose vivement. Il se nourrit de l’analyse que fait Harold James de l’exemple hamiltonien de mutualisation de la dette qui a conduit selon lui à la faillite de plus de la moitié des Etats et à la guerre civile. Une idée "explosive" dont il ne veut à aucun prix pour l’UE.

L’économiste est très virulent à l’égard d’une BCE "hégémonique" qui contrôle 75 % des fonds prêtés, tandis que 25 % seulement sont soumis à un contrôle parlementaire. Il va plus loin, cette politique proche d’un "système planifié de gestion des capitaux" étant à ses yeux difficilement compatible avec l’économie de marché et transformant l’Europe au point de la rendre "méconnaissable".

Pour Hans-Werner Sinn, la Grèce devrait faire le choix d’une dévaluation externe, c’est-à-dire de sortir de la zone euro avec la perspective d’y revenir plus tard

Les solutions qu’identifie Hans-Werner Sinn, au-delà de la mise en place d’un système de règlement équivalant à celui de la FED, passent par une adaptation de la zone euro, qui ne peut garder la configuration actuelle.

Le réalignement des prix que la Grèce devrait opérer pour être compétitive en restant dans la zone euro serait parfaitement intenable, estime l’économiste, et porte en lui un risque de guerre civile. La seule façon de le compenser serait une inflation très forte dans les pays du cœur de la zone, et notamment de l’ordre de 60 % en Allemagne, ce qui est tout aussi infaisable. Plutôt que de tenter cette impossible "dévaluation interne", Hans-Werner Sinn plaide plutôt pour une dévaluation externe. Selon lui, la Grèce devrait donc sortir de la zone euro, tout en se voyant donner la possibilité de revenir plus tard.

Pour Christian de Boissieu, la Grèce n’a le choix qu’entre deux mauvaises solutions. Il souligne en effet que sortir de la zone euro conduirait tout pays à payer encore plus cher pour pouvoir se financer, et que, dans le cas de la Grèce, une dévaluation de 50 à 60 % serait nécessaire, le risque étant qu’elle entre dans un cercle vicieux dont il est toujours difficile de sortir : la dévaluation risque de générer de l’inflation sur les produits importés, ce qui peut nécessiter une nouvelle dévaluation, etc... Christian de Boissieu estime nécessaire une analyse coûts / bénéfices pour que la Grèce puisse choisir. Mais il avoue toutefois trouver difficile de concevoir une union monétaire dont on entre, sort et ré-entre à nouveau…

Hans-Werner Sinn privilégie par ailleurs la création d’une Union bancaire pour la surveillance des banques, mais sans possibilité de recapitalisation bancaire. Et si certains pays ont du mal à emprunter à bas taux, il suggère la solution d’émettre des obligations sécurisées (covered bonds), à l’image de ce qu’a fait la Finlande en 1995.

Son espoir, a-t-il conclu, c’est la création des Etats-Unis d’Europe, à savoir une fédération dotée d’une armée commune, d’un gouvernement commun et d’un parlement commun avec représentation démocratique.

Parmi les quelques remarques qu’a pu glisser Christian de Boissieu à la suite de l’intervention de Hans-Werner Sinn, il a tenu à préciser ce que cette crise n’est pas, en tous cas à cette date, à savoir une crise de l’euro en tant que monnaie de réserve. Après trois années de crise, la crédibilité de l’euro comme monnaie est en effet préservée, comme le taux d’échange le prouve, ainsi que la part que détient l’euro sur le marché : la monnaie unique reste en effet le numéro 2 derrière le dollar dans les réserves mondiales. Sur la question du taux de change, Christian de Boissieu n’est pas d’avis que la force de l’euro n’ait que des inconvénients, car à ses yeux il conviendrait de veiller à augmenter la compétitivité hors-prix. Hans-Werner Sinn trouve quant à lui que le taux de change pose problème pour la compétitivité du Sud. A ses yeux, le fait que l’euro soit resté fort est lié aux promesses de Mario Draghi qui ont contribué à réévaluer de façon artificielle les obligations des pays du Sud, les rendant plus attractives qu’elles ne le seraient, ce qui a pour conséquence de pousser à la réévaluation de l’euro. Et a en fin de compte des conséquences négatives sur l’économie réelle de ces pays…

monnaie de réserve. Après trois années de crise, la crédibilité de l’euro comme monnaie est en effet préservée, comme le taux d’échange le prouve, ainsi que la part que détient l’euro sur le marché : la monnaie unique reste en effet le numéro 2 derrière le dollar dans les réserves mondiales. Sur la question du taux de change, Christian de Boissieu n’est pas d’avis que la force de l’euro n’ait que des inconvénients, car à ses yeux il conviendrait de veiller à augmenter la compétitivité hors-prix. Hans-Werner Sinn trouve quant à lui que le taux de change pose problème pour la compétitivité du Sud. A ses yeux, le fait que l’euro soit resté fort est lié aux promesses de Mario Draghi qui ont contribué à réévaluer de façon artificielle les obligations des pays du Sud, les rendant plus attractives qu’elles ne le seraient, ce qui a pour conséquence de pousser à la réévaluation de l’euro. Et a en fin de compte des conséquences négatives sur l’économie réelle de ces pays…